Pelaporan SPT Tahunan Pajak 2024 memasuki periode krusial. Hingga pertengahan Maret, tercatat sekitar 11,43 juta wajib pajak sudah menyampaikan laporan, namun jutaan lainnya masih menunda atau belum tersentuh kewajiban ini. Di tengah gencarnya kampanye sosialisasi dan kemudahan lewat sistem daring, batas waktu yang kian dekat menjadi alarm bagi mereka yang belum melapor. Pemerintah menargetkan kepatuhan yang lebih tinggi, bukan sekadar angka, tetapi juga tertib administrasi yang menjadi fondasi penerimaan negara.

“Setiap akhir Maret, SPT Tahunan selalu berubah menjadi perlombaan dengan waktu, padahal seharusnya ini bisa direncanakan sejak jauh hari.”

Lonjakan Pelapor SPT Tahunan Pajak 2024 dan Target Pemerintah

Peningkatan jumlah pelapor SPT Tahunan Pajak 2024 dibanding tahun sebelumnya menjadi salah satu indikator membaiknya kesadaran pajak masyarakat. Direktorat Jenderal Pajak mencatat tren positif pelaporan, terutama melalui saluran elektronik. Namun, angka 11,43 juta pelapor masih belum mencerminkan keseluruhan wajib pajak terdaftar, baik orang pribadi maupun badan.

Pemerintah menargetkan tingkat kepatuhan formal yang lebih tinggi, artinya semakin banyak wajib pajak yang sekadar menyampaikan SPT tepat waktu. Di atas itu, ada kepatuhan material, yaitu kebenaran isi SPT, kecocokan data penghasilan, harta, dan utang dengan kondisi sebenarnya. Dua jenis kepatuhan ini menjadi fokus utama, karena penerimaan pajak negara sangat bergantung pada kombinasi keduanya.

Bagi otoritas pajak, lonjakan pelapor di awal dan pertengahan Maret adalah pola klasik. Banyak wajib pajak memilih menunggu hingga mendekati tenggat. Padahal, semakin dekat dengan batas waktu, potensi masalah teknis seperti akses yang padat hingga risiko lupa semakin besar. Inilah yang mendorong DJP terus mengimbau pelaporan lebih awal dengan berbagai kampanye publik.

Batas Waktu SPT Tahunan Pajak 2024 yang Wajib Diingat

Batas waktu pelaporan SPT Tahunan Pajak 2024 menjadi poin krusial bagi semua wajib pajak. Untuk wajib pajak orang pribadi dengan penghasilan dari pekerjaan, usaha, atau pekerjaan bebas, tenggat pelaporan umumnya jatuh pada akhir Maret. Sementara untuk wajib pajak badan, seperti perseroan terbatas atau koperasi, batas waktu biasanya sampai akhir April.

Perbedaan tenggat ini sering kali membingungkan, terutama bagi pelaku usaha kecil yang baru memiliki badan usaha berbadan hukum. Mereka perlu memahami bahwa kewajiban pajak pribadi dan badan adalah dua hal yang berbeda, dengan SPT Tahunan masing masing. Keterlambatan salah satunya tetap menimbulkan sanksi administratif.

Semakin mendekati batas waktu, kantor pelayanan pajak dan saluran bantuan daring cenderung penuh dengan pertanyaan dan permintaan bantuan. Hal ini terjadi setiap tahun, dan menjadi rutinitas yang sebenarnya bisa dikurangi bila wajib pajak mengatur waktu pelaporan jauh sebelum tenggat. Selain mengurangi tekanan, pelaporan lebih awal memberi kesempatan untuk memperbaiki kesalahan jika ada data yang belum lengkap.

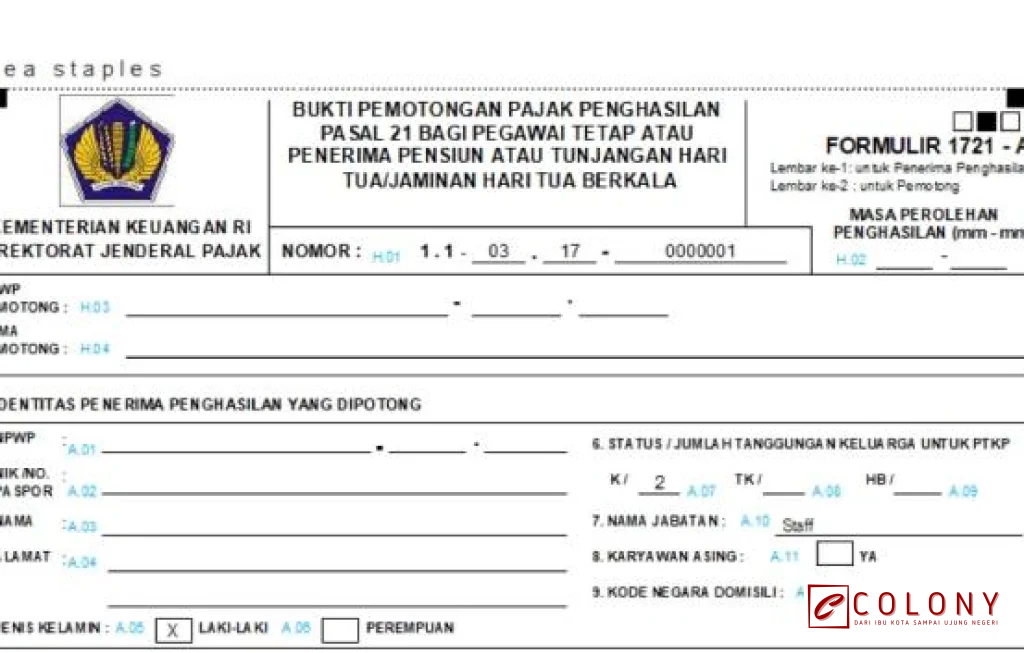

Jenis SPT Tahunan Pajak 2024 untuk Orang Pribadi

Bagi wajib pajak orang pribadi, SPT Tahunan Pajak 2024 terbagi dalam beberapa jenis formulir. Pemilihan formulir ini ditentukan oleh sumber dan besaran penghasilan. Kesalahan memilih formulir dapat berujung pada keharusan melakukan pembetulan, atau bahkan teguran dari otoritas pajak.

Formulir 1770 S adalah formulir yang digunakan oleh pegawai dengan penghasilan bruto di atas jumlah tertentu per tahun, biasanya mereka yang memiliki lebih dari satu pemberi kerja atau penghasilan lain di luar gaji. Formulir ini lebih rinci karena memuat komponen penghasilan yang lebih beragam.

Formulir 1770 SS ditujukan bagi pegawai dengan penghasilan yang relatif lebih sederhana dan hanya dari satu pemberi kerja dengan batas penghasilan bruto tertentu. Pelaporannya lebih ringkas sehingga banyak digunakan oleh karyawan tetap yang tidak memiliki usaha sampingan atau penghasilan lainnya.

Sementara itu, formulir 1770 digunakan oleh wajib pajak orang pribadi yang memiliki usaha atau pekerjaan bebas, seperti pedagang, konsultan, dokter praktik mandiri, dan sebagainya. Formulir ini memuat rincian laporan usaha, termasuk peredaran bruto, biaya, dan penghasilan neto. Bagi pelaku usaha kecil menengah, memahami formulir ini menjadi kunci agar kewajiban pajak terkelola dengan benar.

Saluran Pelaporan SPT Tahunan Pajak 2024 yang Paling Banyak Dipakai

Perkembangan teknologi membuat pelaporan SPT Tahunan Pajak 2024 semakin bergeser ke sistem elektronik. Pelaporan manual dengan datang langsung ke kantor pajak mulai berkurang, meski masih tersedia bagi mereka yang membutuhkan bantuan langsung. Kanal daring menjadi pilihan utama, terutama di kota kota besar.

Pelaporan secara elektronik melalui e Filing dan e Form menjadi dua pilihan utama. e Filing memungkinkan wajib pajak mengisi SPT langsung di laman resmi DJP secara daring, sementara e Form memungkinkan pengisian formulir secara luring kemudian diunggah ketika selesai diisi. Keduanya dirancang untuk mempermudah dan mengurangi antrean di kantor pajak.

Untuk wajib pajak badan, penggunaan aplikasi dan sistem administrasi internal perusahaan sering diintegrasikan dengan sistem DJP. Integrasi ini memerlukan ketelitian tinggi, karena kesalahan input data dapat berdampak pada besaran pajak terutang yang dilaporkan. Perusahaan besar umumnya memiliki tim pajak khusus untuk memastikan proses ini berjalan lancar.

Mengapa SPT Tahunan Pajak 2024 Menjadi Sorotan Publik

SPT Tahunan Pajak 2024 menjadi sorotan bukan hanya karena jumlah pelapor yang terus dipantau, tetapi juga karena isu transparansi dan keadilan pajak. Masyarakat semakin kritis terhadap bagaimana pajak digunakan, sejalan dengan meningkatnya kewajiban yang harus mereka penuhi. Hubungan timbal balik antara kewajiban pajak dan kualitas layanan publik menjadi bahan pembicaraan yang tak pernah surut.

Di sisi lain, pemerintah terus menekankan pentingnya pajak sebagai tulang punggung pembiayaan negara. Dari pembangunan infrastruktur, bantuan sosial, pendidikan, hingga kesehatan, semuanya bergantung pada penerimaan pajak. Tanpa pelaporan SPT yang tertib, sulit bagi negara untuk memetakan potensi penerimaan dan merancang kebijakan fiskal yang tepat.

Keterbukaan data dan penggunaan teknologi informasi juga menambah dimensi baru dalam pelaporan pajak. Wajib pajak kini menyadari bahwa data penghasilan mereka tidak lagi berdiri sendiri, melainkan terhubung dengan berbagai sumber informasi lain. Hal ini mendorong sebagian orang untuk lebih berhati hati dalam menyusun SPT, namun juga menimbulkan kekhawatiran tentang perlindungan data pribadi.

Risiko Terlambat Lapor SPT Tahunan Pajak 2024

Keterlambatan melaporkan SPT Tahunan Pajak 2024 membawa sejumlah konsekuensi yang tidak bisa diabaikan. Sanksi administratif berupa denda adalah risiko yang paling langsung terasa. Besaran denda bervariasi tergantung jenis wajib pajak dan jenis SPT, namun tetap menjadi beban tambahan yang sebenarnya bisa dihindari.

Selain denda, keterlambatan atau tidak melaporkan SPT dapat menimbulkan masalah saat wajib pajak membutuhkan layanan tertentu. Misalnya, pengajuan kredit ke bank, pengurusan dokumen bisnis, atau keperluan administrasi lain yang mensyaratkan kepatuhan pajak. Status kepatuhan SPT sering kali menjadi salah satu dokumen pelengkap yang diperiksa oleh lembaga keuangan maupun instansi pemerintah.

Dalam jangka panjang, pola ketidakpatuhan dapat memicu pemeriksaan pajak yang lebih mendalam. Otoritas pajak memiliki kewenangan untuk menelusuri data dan melakukan klarifikasi jika menemukan ketidaksesuaian antara data SPT dan informasi lain yang dimiliki. Proses ini memakan waktu dan tenaga, baik bagi wajib pajak maupun petugas pajak.

Strategi Mengisi SPT Tahunan Pajak 2024 dengan Lebih Rapi

Mengisi SPT Tahunan Pajak 2024 membutuhkan ketelitian, namun bukan berarti harus rumit. Kunci utamanya adalah kerapian administrasi sejak awal tahun. Menyimpan bukti potong pajak, catatan penghasilan tambahan, hingga bukti pembayaran iuran dan sumbangan yang diakui pajak akan sangat membantu saat tiba waktu pelaporan.

Bagi pegawai, memastikan bahwa bukti potong pajak dari pemberi kerja sudah lengkap dan sesuai adalah langkah pertama. Jika memiliki penghasilan tambahan, seperti honor, royalti, atau usaha sampingan, catatan penghasilan dan biaya perlu disusun dengan rapi. Hal ini akan mempermudah pengisian kolom penghasilan lain dalam SPT.

Untuk pelaku usaha, pencatatan keuangan menjadi inti dari proses pelaporan. Tanpa pembukuan yang tertata, pengisian SPT Tahunan berpotensi hanya mengandalkan perkiraan, yang pada akhirnya dapat menimbulkan selisih dengan data yang dimiliki otoritas pajak. Penggunaan aplikasi pembukuan sederhana dapat menjadi solusi praktis bagi usaha kecil dan menengah.

“SPT yang rapi biasanya dimulai dari kebiasaan mencatat sejak hari pertama tahun pajak, bukan dari kepanikan di akhir Maret.”

Peran SPT Tahunan Pajak 2024 dalam Pemetaan Ekonomi Nasional

SPT Tahunan Pajak 2024 bukan hanya sekadar formulir kewajiban individu atau badan, tetapi juga sumber data penting bagi negara. Dari SPT, pemerintah dapat melihat distribusi penghasilan, sektor usaha yang berkembang, hingga potensi pajak yang belum tergali. Data agregat dari jutaan SPT menjadi bahan analisis untuk merumuskan kebijakan ekonomi dan fiskal.

Misalnya, tren peningkatan pelaporan dari sektor usaha tertentu dapat mengindikasikan pergeseran struktur ekonomi. Pemerintah dapat menyesuaikan insentif, tarif, atau program pembinaan berdasarkan informasi ini. Sebaliknya, rendahnya pelaporan dari sektor lain dapat menjadi sinyal perlunya pengawasan lebih lanjut atau dukungan administrasi bagi pelaku usahanya.

Di tengah upaya pemulihan dan penguatan ekonomi, akurasi data dari SPT menjadi lebih penting. Tanpa data yang memadai, kebijakan yang diambil berisiko tidak tepat sasaran. Oleh karena itu, pelaporan yang jujur dan lengkap bukan hanya memenuhi kewajiban hukum, tetapi juga berkontribusi pada perencanaan pembangunan yang lebih baik.

Edukasi Pajak dan Tantangan SPT Tahunan Pajak 2024 di Lapangan

Pemerintah terus menggencarkan edukasi terkait SPT Tahunan Pajak 2024 melalui berbagai kanal, mulai dari media massa, media sosial, hingga kerja sama dengan komunitas dan asosiasi profesi. Namun, tantangan di lapangan masih besar, terutama di kalangan wajib pajak baru, pelaku usaha mikro, dan masyarakat di daerah yang akses informasinya terbatas.

Banyak wajib pajak yang mengaku masih bingung dengan istilah istilah pajak, cara pengisian formulir, hingga pemahaman mengenai penghasilan kena pajak dan pengurangan yang diperbolehkan. Di sinilah peran petugas pajak dan relawan pajak menjadi penting, memberikan pendampingan langsung dan menjelaskan dengan bahasa yang lebih mudah dipahami.

Di sisi lain, keengganan sebagian orang untuk berurusan dengan pajak juga masih terasa. Stigma bahwa urusan pajak selalu rumit dan menakutkan membuat sebagian wajib pajak memilih menunda atau menyerahkan sepenuhnya kepada pihak lain tanpa memahami isi SPT mereka sendiri. Padahal, pemahaman dasar mengenai SPT adalah bentuk perlindungan bagi wajib pajak agar tidak sekadar ikut tanda tangan tanpa tahu apa yang dilaporkan atas nama mereka.

Comment